I ♥ 동부

그룹 및 계열사의 핫이슈

개인형 퇴직연금 수익률 1위 은퇴 관리도 동부생명에서

개인형 퇴직연금(IRP, Individual Retirement Pension) 가입대상이 2017년 7월 26일부터 확대·적용되었습니다. 기존 가입 대상은 근로자에 국한되었으나, 지난 7월 26일부터 그 대상이 재직 근로자, 자영업자, 공무원, 군인 등으로 확대된 것인데요. 기대되는 평균 수명이 100세인 시대, 여러 가지 노후 대책 중 ‘개인형 퇴직연금’을 알아보겠습니다.

개인형 퇴직연금제도란?

개인형 퇴직연금제도란?

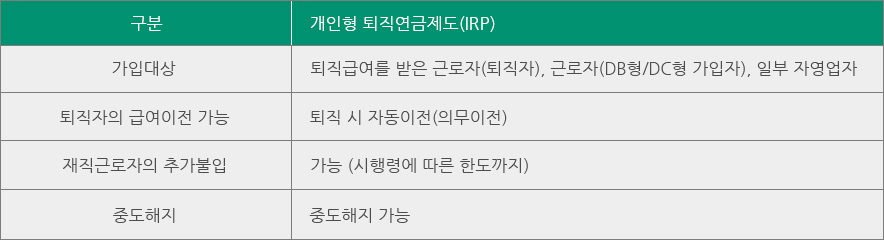

개인형 퇴직연금제도는 근로자가 이직, 퇴직 시 받은 퇴직 급여를 본인 명의의 퇴직 계좌에 적립하여 만 55세 이후 연금화하는 제도입니다.

은퇴 이후 ‘퇴직연금’이라는 이름으로 받게 되는 이 계좌는 1)퇴직금 입금 계좌 2)재직 중 추가금액을 납입하여 저축·투자하는 계좌로 사용할 수 있습니다. 목돈으로 들어오는 퇴직금을 은퇴 후 연금으로 전환해 향후 노후 대비책으로 활용 가능합니다.

개인형 퇴직연금제도의 장점

1. 연말정산 시 세액공제를 받을 수 있습니다. 근로자가 추가 납입한 금액은 연 400만원까지 세액 공제가 가능합니다.

2. 퇴직소득세가 과세 이연됩니다. 세금을 포함한 전체 퇴직금을 운용할 수 있어 퇴직소득세가 공제된 금액을 금융상품에 투자하는 것보다 유리합니다.

3. 이직하는 경우에도 여러 직장에서 받은 퇴직금을 IRP에 적립할 수 있습니다. 퇴직금을 한 곳에 모아 운용·노후자금으로 활용 가능합니다.

4. IRP에 적립된 금액은 원리금보장형, 실적배당형 등 다양한 상품에 투자 가능합니다.

5. 55세 이후 확정연금/종신연금/상속연금 등으로 본인의 노후계획에 맞춰 연금을 선택할 수 있습니다.

퇴직연금은 장기간 운용하는 상품인 만큼 ‘장기 수익률’이 중요합니다. 개인형 퇴직연금제도를 운용하는 15개 보험사 5년 평균 수익률을 분석한 결과, 동부생명이 수익률 3.50%를 기록하며 업계 1위를 차지했습니다. (자료 제공: 생명·손해보험협회) 또한 퇴직연금 확정기여형(DC) 상품 역시 7년 수익률 1위를 기록했습니다. (자료 제공: 기업경영성과 평가사이트 CEO스코어)

‘고객이 신뢰하는 경영효율 1등 보험사’를 슬로건으로 내건 동부생명은 퇴직연금 관련 전문 서비스 인력과 체계를 갖추고 있습니다. 개인에 맞춘 퇴직연금 관련 세제 및 노후 설계를 다방면에 걸친 시뮬레이션을 통해 보다 구체적인 정보를 얻을 수 있는데요. 고객의 든든한 동반자 동부생명과 함께 노후대책을 세워보는 것은 어떨까요?